자산유동화증권(ABS) 구조와 리스크 요인 정리하기

자산유동화증권(ABS) 구조와 리스크 요인 정리하기

안녕하세요. 토핀입니다.

오늘은 금융기관 및 기업(자산보유자)들이 자금을 조달하는 방법 중 하나인 자산유동화증권, ABS에 대해 알아보려고 합니다.

목차

ABS란?

자산유동화증권(Asset Backed Securities)은 유동성이 낮은 자산에서 발생되는 현금흐름을 통해 증권을 발행해 자산의 유동성을 증가시키는 방법입니다.

유동성이 낮은 대표적인 자산은 부동산, 주택저당채권, 매출채권 등 이 있습니다. 그러나, 자산 가치가 있다면 어떠한 자산으로도 ABS를 발행할 수 있습니다.

여기서 여러분들이 가장 친숙한 것은 주택저당채권입니다. 모기지론이라고도 하며 기초자산은 여러분들의 주택담보대출 이자 상환금입니다. 이를 MBS로 바꿔 부르기도 합니다.

이외에 상업용 부동산은 CMBS, 금융기관 대출채권은 CLO, 회사채는 CBO라고 불리워집니다.

최근 부동산을 조각 판매하는 DABS(Digital Asset Backed Securities)가 금융규제 샌드박스를 통과해 액면가 5,000원에 소액투자가 가능하게 되었습니다.

이러한 방법으로 금융기관 및 기업들은 자산의 현금흐름은 유지하며, 이를 기반으로 자금조달, 조달비용 감소, 재무제표 개선 등 다양한 효과를 창출합니다.

자산유동화증권의 구조는 어떻게 되나요?

자산유동화증권을 발행하기 위해서는 자산 유동화를 진행할 SPC(특수목적법인)을 설립해야 합니다.

이때 SPC는 유동화를 위한 페이퍼컴퍼니입니다.

SPC 설립 후 자산보유자는 자산을 SPC에 양도하게 됩니다. 그다음 SPC는 자산에서 발생되는 현금흐름을 투자자에게 분배할 수 있게 증권을 발행합니다. 이 과정에서 SPC - 페이퍼컴퍼니를 대신해 자산을 관리해줄 자산관리자가 꼭 필요합니다.

가장 중요하게 보아야 할 것은 양도되는 자산의 미래 현금흐름을 예측 가능해야 하는 것이며, 지속성이 있어야 한다는 것입니다.

자산을 유동화하는 SPC는 새롭게 설립된 특수법인이기에 신용평가에 있어 높은 신용등급을 받는 것에 불리할 수 있습니다.

그렇기 때문에 신용보강을 진행하는데요. 대표적인 신용보강 방법은 외부 신용보강으로 신용도가 높은 회사(금융기관 및 법인)에서 지급보증 및 신용공여를 하는 것입니다.

ABS에 투자하면 투자자와 자산보유자는 뭐가 좋나요?

자산보유자 입장에서 먼저 말씀드려보겠습니다.

자산보유자는 유동화하기 어려운 자산을 SPC에 양도(매각)해 현금흐름을 담보로 자산의 가치만큼의 자금을 조달할 수 있습니다.

또한 이 과정에서 현금흐름을 제공하는 대상(임차인 등)에게 자산이 유동화되었다는 사실을 권고할 필요가 없기 때문에 자산보유자와 임차대상과의 관계 차질이 발생할 일이 없습니다.

실제로 여러분들이 받은 부동산 담보대출이 유동화되는 것을 은행 혹은 금융기관에서 통보받은 적이 있나요?

투자자 입장에서는 신용보강이 되어 있는 신용도가 높은 자산에 투자할 수 있으며, 상대적으로 높은 수익률을 얻을 수 있습니다.

그럼 ABS는 구조적 문제점이 없나요?

ABS는 기초자산의 현금흐름이 안정적이라면 구조적으로는 문제가 없습니다. 다만, 현금흐름이 불안정하다면 문제가 생길 수 있습니다. 하지만 신용이 높은 회사의 신용보강 (지급보증, 신용공여)을 통해 투자자가 안정적이라 생각하게 만들었습니다.

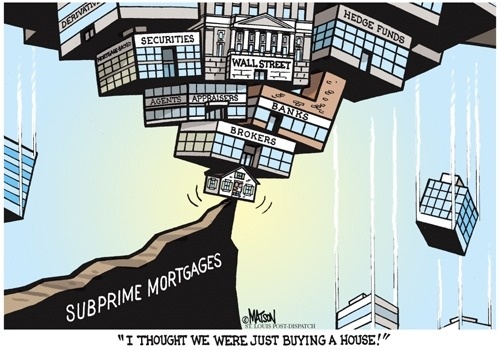

하지만 2008년 서브프라임 모기지 사태의 원인이 ABS라는 것을 알고 있으신가요?

그 이유는 MBS(모기지 유동화)에 각종 파생상품이 결합되었기 때문입니다.

쉽게 예를 들면 신용보강을 한 회사가 신용보강을 통해 창출되는 이익을 또 다른 회사에게 유동화한 것입니다.

즉, '자산에 대한 리스크'를 유동화한 것인데요. 이때 유동화가 한 번이 아닌 여러 번 진행되게 되면서 초기 발생되는 현금흐름 대비 너무나 많은 레버리지 자산이 쌓이게 됩니다.

세계적인 금융회사들이 신용보강을 위해 지급보증을 하기 때문에 증권의 신용도 자체는 높았음에도 불구하고 기초자산의 현금흐름이 무너져 상품의 부실이 발생했습니다.

이러한 이유로 당시 최고의 투자은행이었던 '리먼브라더스'가 무너졌습니다.

자산이란 아무리 구조가 완벽하더라도 시장 전체를 지배하는 시스템 리스크가 발생하면 무너질 수 있습니다. 또한 해당 자산을 너무 과도하게 신용하게 되면 우리가 겪었던 서브프라임 모기지 사태가 발생하게 됩니다.

결국 금융기관 및 투자자는 자산에 대한 믿음은 가지되, 그 자산이 부를 축적해 줄 것이라는 무한한 신뢰는 하지 않는 것이 옳은 투자방법이라 생각합니다.

오늘도 토핀을 읽어주셔서 감사합니다.

'알기쉬운 금융용어' 카테고리의 다른 글

| ELD | 원금보장이 되는 파생상품이? (0) | 2022.07.21 |

|---|---|

| 패시브펀드, 액티브펀드 개념과 수익률 비교하기 (2022) (0) | 2022.07.20 |

| 정기예금 적금 차이 알아보기 2022 (0) | 2022.07.14 |

| 코스닥벤처펀드, 무엇이며 투자해도 괜찮을까? (2022) (0) | 2022.07.07 |

| MMF, CMA MMF형, 단기금융상품 정확하게 구분하기 (0) | 2022.07.06 |

댓글